阿摩線上測驗

阿摩線上測驗

題組內容

試作:(3 題,共 15 分)

(一) X6 年 12 月 31 日認列減損損失之調整分錄。(3 分)

詳解 (共 1 筆)

三、以下計算單位為千元

|

B存貨 |

B設備 |

B專利權 |

CGU-A |

CGU-B |

CGU-C |

商譽 |

全公司 |

|

|

X6/12/31帳面金額 |

200 |

500 |

300 |

800 |

1000 |

600 |

100 |

2500 |

|

淨公允 |

420-15=405 |

900-50=850 |

930-50=880 |

500-50=450 |

||||

|

使用 |

450 |

830 |

900 |

620 |

||||

|

可回收 |

|

450 |

? |

850 |

900 |

620 |

2370 |

|

|

減損分攤 |

LCNRV |

50 |

50 |

無 |

100 |

無 |

30 |

130 |

|

減損後帳面額 |

200 |

450 |

250 |

800 |

900 |

600 |

70 |

2370 |

|

X7X8折舊攤銷 |

450/8*2=112.5 |

250*(4+3)/10=175 |

||||||

|

X8/12/31帳面金額 |

140 |

337.5 |

75 |

750 |

140+337.5+75=552.5 |

550 |

70 |

1922.5 |

|

淨公允 |

850-50=800 |

660-50=610 |

450-50=400 |

|||||

|

使用 |

780 |

600 |

570 |

|||||

|

可回收 |

800 |

610 |

570 |

1980 |

||||

|

X7.X8無減損下折舊.攤銷 |

500/8*2=125 |

300*(4+3)/10=210 |

||||||

|

X8/12/31無減損下帳面金額 |

500-125=375 |

300-210=90 |

||||||

|

減損迴轉上限 |

375-337.5=37.5 |

90-75=15 |

不可迴轉 |

(一)(二)分錄

|

X6/12/31 |

減損損失 |

130,000 |

|

|

累計減損-B設備 |

50,000 |

||

|

累計減損-B專利權 |

50,000 |

||

|

商譽 |

30,000 |

||

|

X8/12/31 |

累計減損-B設備 |

37,500 |

|

|

累計減損-B專利權 |

15,000 |

||

|

減損迴轉利益 |

52,500 |

(三)

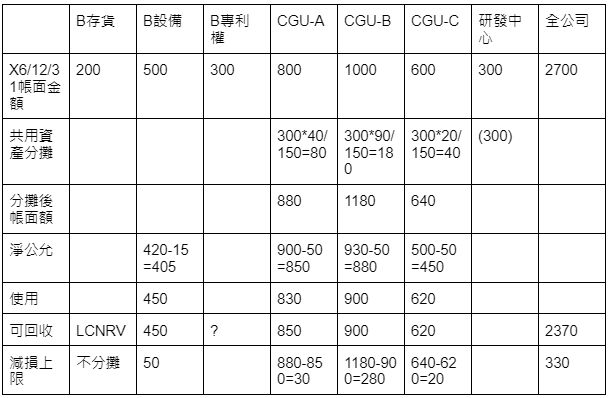

|

B存貨 |

B設備 |

B專利權 |

CGU-A |

CGU-B |

CGU-C |

研發中心 |

全公司 |

|

|

X6/12/31帳面金額 |

200 |

500 |

300 |

800 |

1000 |

600 |

300 |

2700 |

|

共用資產分攤 |

300*40/150=80 |

300*90/150=180 |

300*20/150=40 |

(300) |

||||

|

分攤後帳面額 |

880 |

1180 |

640 |

|||||

|

淨公允 |

420-15=405 |

900-50=850 |

930-50=880 |

500-50=450 |

||||

|

使用 |

450 |

830 |

900 |

620 |

||||

|

可回收 |

? |

850 |

900 |

620 |

2370 |

|||

|

減損上限 |

LCNRV 不分攤 |

50 |

880-850=30 |

1180-900=280 |

640-620=20 |

330 |

|

X6/12/31 |

帳面金額 |

分攤比例 |

分攤損失 |

|

A分攤共用資產 |

80 |

80/880 |

2.727 |

|

A-CGU資產 |

800 |

800/880 |

27.273 |

|

小計 |

880 |

30 |

|

|

B分攤共用資產 |

180 |

180/480 |

(280-50)*180/480=86.25 |

|

B設備 |

500 |

50(分攤上限) |

|

|

B專利權 |

300 |

300/480 |

(280-50)-86.25=143.75 |

|

小計 |

980 |

280 |

|

|

C分攤共用資產 |

40 |

40/640 |

1.25 |

|

C-CGU資產 |

600 |

600/640 |

18.75 |

|

小計 |

640 |

20 |

|

|

研發中心 |

2.727+86.25+1.25=90.227 |