阿摩線上測驗

阿摩線上測驗

題組內容

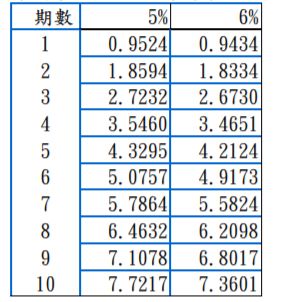

2. 南海航空公司於 X1 年 1 月 1 日承租一架客機,租期為 10 年並附有給予南海公司租賃延長五年之 選擇權。每年租賃給付於原始 10 年之合約期間為$50,000,000,於選擇權所涵蓋期間則調高為 $55,000,000,均於每年年初支付。南海公司為取得該租賃發生原始直接成本$15,000,000。於開 始日,該客機的公允價值為$1,000,000,000,耐用年限為 25 年,南海公司評估後判定該租賃延 長之選擇權之行使並非可合理確定。 南海公司無法確定租賃隱含利率,南海公司適用此租賃之增額借款利率為每年 5%。 試作:依國際財務報導準則第 16 號「租賃」作答。

(2)南海公司於 X6 年底,因營運規模擴大,產生一經濟誘因,使其可合理確定將會行使租賃延長 之選擇權以延長其原始租賃。南海公司於 X6 年底與此剩餘租賃相當之增額借款利率為 6%。計 算南海公司 X7 年底與該租賃相關之租賃負債之總金額。(5 分) 年利率 5%及 6%之普通年金現值表如下: