阿摩線上測驗

登入

首頁

>

中級會計學

>

96年 - 96 地方政府特種考試_三等_會計:中級會計學#50561

> 申論題

題組內容

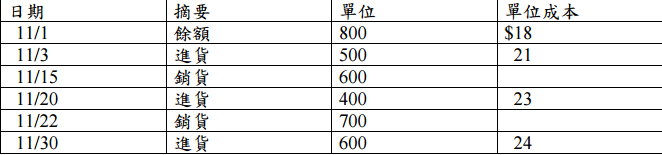

二、A 麵包師傅公司的存貨明細帳顯示,原料高筋麵粉存貨#13438 號於今(96)年 11 月份發生下列交易:

試作:

⑵若 A 公司採永續盤存制,請分別按先進先出法及後進先出法計算期末存貨及銷 貨成本之金額。(10 分)

相關申論題

⑴請說明台積電 95 年度之盈餘如何分配?(5 分)

#179695

⑵台積電 95 年度之 EPS 為$4.93。假設員工分紅在 95 年已須費用化,則台積電該 年之 EPS 為何?回答此題時,若資訊不足,請自行假設,並明述該等假設。(5 分)

#179696

⑴若 A 公司採定期盤存制,請分別按先進先出法及後進先出法計算期末存貨及銷 貨成本之金額。(10 分)

#179698

(2)請說明目前國際會計準則究採那一派的說法?(5 分)

#179707

(三)編製(a)至(e)各項錯誤之更正分錄(假設錯誤發現時,X5 年度尚未結帳)。

#563582

(二)X5 年底更正錯誤後之資產總額為何?【未列出計算過程者,不予計分】

#563581

(一)X5 年度更正錯誤後之稅前淨利為何?【未列出計算過程者,不予計分】

#563580

(五)C 公司 X1 年與該債券有關之所有分錄,假設 C 公司分類該債券投資為透過其他 綜合損益按公允價值衡量之金融資產。

#563579

(四)C 公司 X1 年與該債券有關之所有分錄,假設 C 公司分類該債券投資為透過損益 按公允價值衡量之金融資產。

#563578

(三)C 公司 X1 年與該債券有關之所有分錄,假設 C 公司分類該債券投資為按攤銷後 成本衡量之金融資產。

#563577

相關試卷

114年 - 114 地方政府公務特種考試_三等_會計:中級會計學#134711

114年 · #134711

114年 - 114 公務升官等考試_薦任_會計:中級會計學#133254

114年 · #133254

114年 - 114 專技高考_會計師:中級會計學#130113

114年 · #130113

114年 - 114 司法、調查特種考試_三等_司法事務官財經事務組、檢察事務官財經實務組、財經實務組:中級會計學#129587

114年 · #129587

114年 - 114 高等考試_三級_會計:中級會計學#128701

114年 · #128701

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:中級會計學#127764

114年 · #127764

114年 - 114 關務特種考試_三等_關稅會計(選試英文):中級會計學#126649

114年 · #126649

113年 - 113 地方政府公務、離島地區公務特種考試_三等_會計:中級會計學#124555

113年 · #124555

113年 - 113 臺灣菸酒股份有限公司_從業職員及從業評價職位人員甄試試題_從業職員:中級會計學#123508

113年 · #123508

113年 - 113 專技高考_會計師:中級會計學#122227

113年 · #122227

試作:

試作:

試作:

試作:

阿摩線上測驗

登入

試作:

阿摩線上測驗

登入

試作: