阿摩線上測驗

阿摩線上測驗

43 關於行政訴訟之管轄與程序,下列敘述何者錯誤?

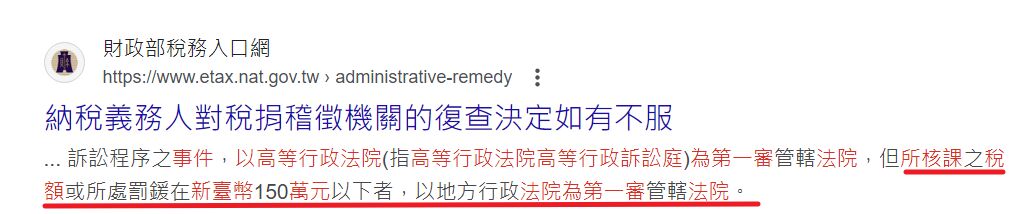

(A)稅捐課徵事件所核課之稅額為新臺幣 60 萬元者,以高等行政法院高等行政訴訟庭為第一審法院

(B)交通裁決事件之裁判,得不經言詞辯論

(C)聲請收容,應由受收容人所在地之高等行政法院地方行政訴訟庭管轄

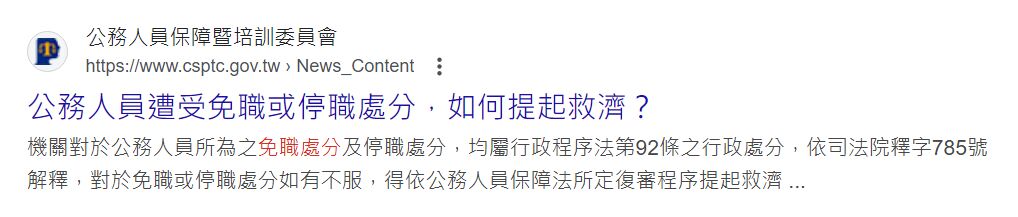

(D)高等行政法院地方行政訴訟庭不受理公務員免職處分之爭議

統計: A(668), B(106), C(268), D(376), E(0) #3563539

詳解 (共 7 筆)

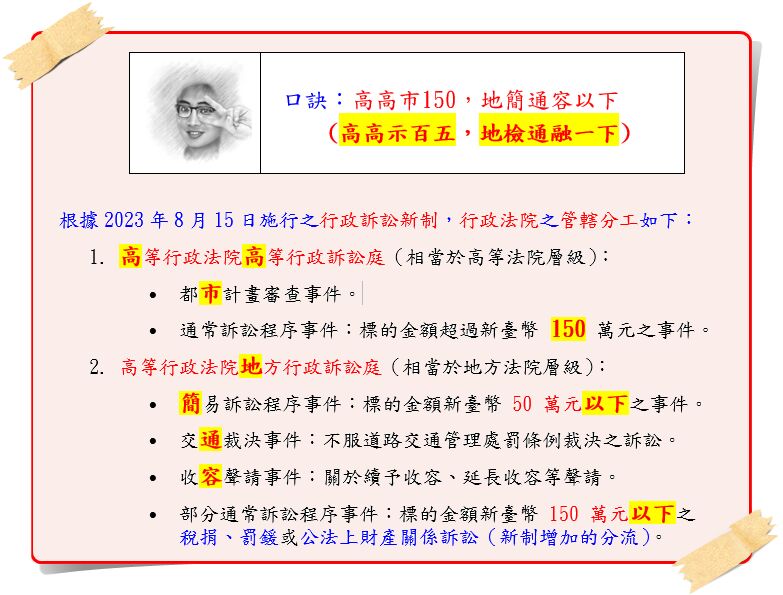

▍貳、收容聲請事件管轄法院

收容聲請事件依行政訴訟法第237條之11規定,以受收容人所在地之高等行政法院地方行政訴訟庭為第一審管轄法院。又此類事件採二審終結制,受裁定人對第一審裁定不服,得向高等行政法院高等行政訴訟庭提起抗告。

哪些行政訴訟事件應適用簡易訴訟程序?

依行政訴訟法第229條第2項規定,下列事件應適用簡易訴訟程序:

1.因稅捐課徵事件涉訟,所核課的稅額在新臺幣50萬元以下。

2.因不服行政機關所為新臺幣50萬元以下罰鍰處分而涉訟。

3.其他關於公法上財產關係的訴訟,其標的金額或價額在新臺幣50萬元以下。

4.因不服行政機關所為告誡、警告、記點、計次、講習、輔導教育或其他相類似的輕微處分而涉訟。

5.關於內政部移民署行政收容事件涉訟或合併請求損害賠償或其他財產上給付。

6.依法律規定應適用簡易訴訟程序(例如:羈押法及監獄行刑法所規定不服監獄管理措施而提起的訴訟)。

須特別注意者有三:

(一)交通裁決事件,因行政訴訟法第2編第3章已另定「交通裁決事件訴訟程序」,故縱其不服新臺幣50萬元以下罰鍰處分,或不服記點、記次等輕微處分,亦非屬簡易訴訟程序事件。惟其適用之程序,除「交通裁決事件訴訟程序」章別有規定外,餘亦準用簡易訴訟程序之規定(行政訴訟法第237條之9)。

(二)智慧財產行政訴訟,因智慧財產案件審理法第67條(112年8月30日施行)規定,智慧財產行政訴訟一律適用通常訴訟程序,縱其涉訟標的金額或價額在新臺幣50萬元以下,仍無適用簡易訴訟程序之餘地。

(三)因行政訴訟法第229條第3項規定,司法院得因情勢需要,以命令將適用簡易訴訟程序之金額減為新臺幣25萬元或增至新臺幣75萬元,未來司法院將視案件收結情形,適時減少或提高適用簡易訴訟程序之金額。

-

根據《行政訴訟法》第 229 條第 2 項第 1 款規定,關於稅捐課徵、罰鍰或公法上財產關係之訴訟,其標的金額或價額在新臺幣 150 萬元以下者,由高等行政法院地方行政訴訟庭行通常訴訟程序。

-

題目中的稅額為 60 萬元(低於 150 萬元),依法應由「高等行政法院地方行政訴訟庭」作為第一審管轄法院,而非高等行政訴訟庭。

-

根據《行政訴訟法》第 237-7 條規定:「交通裁決事件之裁判,得不經言詞辯論為之。」

-

考量交通裁決事件多屬情節較輕微、事實明確之案件,為追求程序簡便與迅速,法律賦予法官裁量權,可不經言詞辯論逕行判決。

-

根據《行政訴訟法》第 237-12 條規定:「聲請收容事件,由受收容人所在地之高等行政法院地方行政訴訟庭管轄。」

-

為保障受收容人之人身自由及便利審理,採「所在地主義」,並由地方行政訴訟庭專責管轄。

- 公務員免職處分之爭議,應由何法院審理,取決於該免職處分的性質與法律依據。在目前的法制下,採行「行政懲處」與「司法懲戒」雙軌並行制。

- 如果是由「原服務機關」或「上級機關」發出的免職令(行政處分),則應走行政法院路徑;如果是因為違法失職被移送,由法院判決喪失職務,則是由懲戒法院管轄。