阿摩線上測驗

阿摩線上測驗

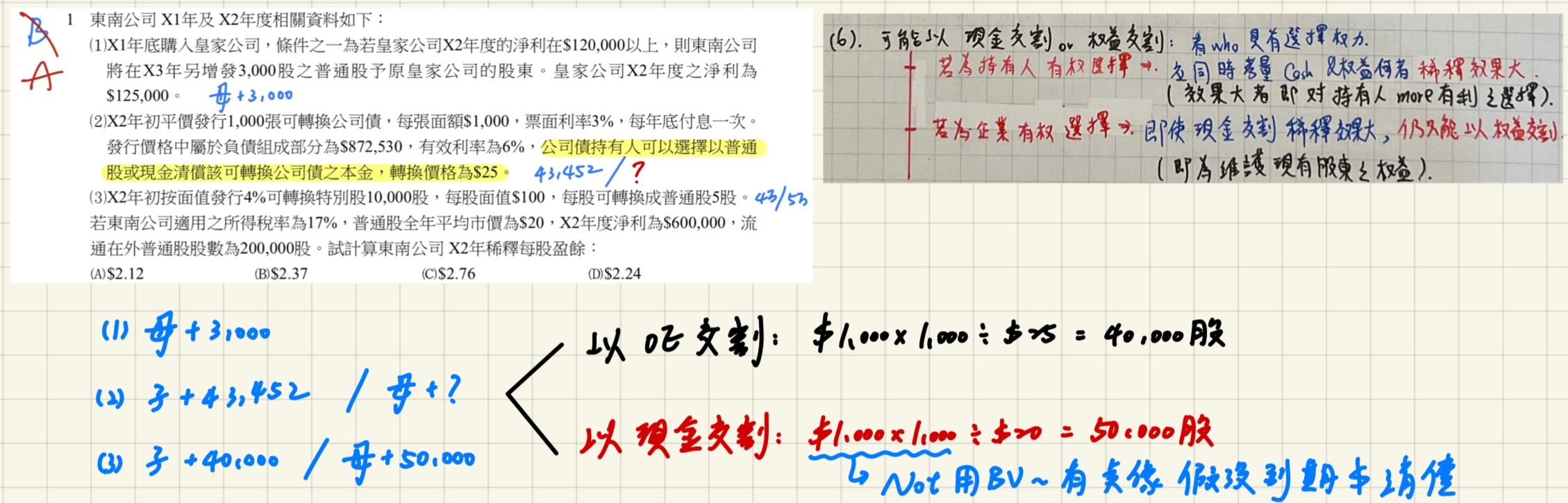

1 東南公司 X1年及 X2年度相關資料如下:

⑴X1年底購入皇家公司,條件之一為若皇家公司X2年度的淨利在$120,000以上,則東南公司 將 在 X3 年 另增發 3,000 股 之普 通股予 原 皇 家 公司 的股東 。皇 家 公司X2年度之 淨 利為$125,000。

⑵X2年初平價發行1,000張可轉換公司債,每張面額$1,000,票面利率3%,每年底付息一次。 發行價格中屬於負債組成部分為$872,530,有效利率為6%,公司債持有人可以選擇以普通 股或現金清償該可轉換公司債之本金,轉換價格為$25。 ⑶X2年初按面值發行4%可轉換特別股10,000股,每股面值$100,每股可轉換成普通股5股。 若東南公司適用之所得稅率為17%,普通股全年平均市價為$20,X2年度淨利為$600,000,流 通在外普通股股數為200,000股。試計算東南公司 X2年稀釋每股盈餘:

(A)$2.12

(B)$2.37

(C)$2.76

(D)$2.24

答案:登入後查看

統計: A(43), B(32), C(15), D(26), E(0) #2573071

統計: A(43), B(32), C(15), D(26), E(0) #2573071

詳解 (共 6 筆)

尤瑟夫(會計師、記帳士)

#5983012

完整的參考解答以及個人筆記如下,供大家參考!

11

0

a89162

#5532792

(1)$0÷3,000=$0 ①

(2)$1,000×1,000÷$20=50,000股

$872,530×6%×(1-17%)=$43,452

$43,452÷50,000=$0.87 ③稀釋作用強

(3)特別股股利=$100×10,000×4%=$40,000

股數=5×10,000=50,000

$40,000÷50,000=$0.8 ②

基本每股盈餘=($600,000-$40,000)÷200,000=$2.8

稀釋每股盈餘=[($600,000-$40,000)+$0+$40,000+$43,452]÷(200,000+3,000+50,000+50,000)=$2.12

4

0

木木

#5078285

回2F 負債組成部分是$872,530喔!

(雖然不影響答案,但還是提醒一下)

2

0

不知道该取什么ID

#6455148

如果沒有普通股市價20,要怎麼知道轉換價格25是用在現金交割

0

0