阿摩線上測驗

阿摩線上測驗

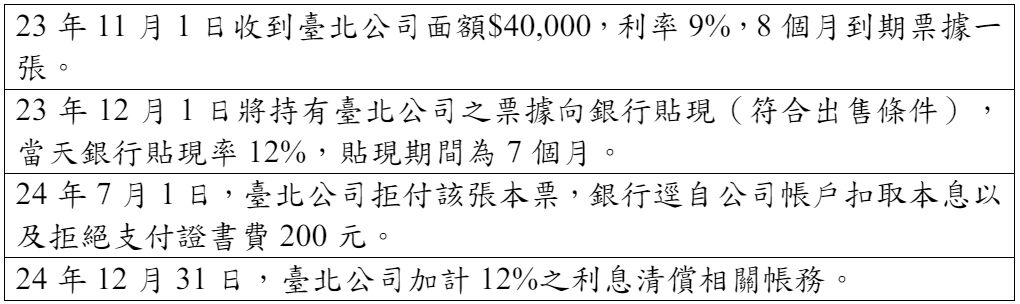

題組內容

二、中壢公司於 23 年 10 月 1 日出售商品給臺北公司,商品售價為$40,000, 銷貨條件為 3/10,n/30,銷貨當天中壢公司即以淨額法入帳。相關後續期間,中壢公司有以下交易過程: 試作下列問題:

試作下列問題:

(二)中壢公司 23 年 12 月 1 日相關分錄。(10 分)

詳解 (共 2 筆)

詳解

23/12/1 貼現

到期值=40000+40000*9%*8/12=42400

貼現息=42400*12%*7/12=2968

貼現取得現金=42400-2968=39432

應收利息 300

利息收入 300

現金 39432

應收票據貼現損失 868

應收利息 300

應收票據 40000

詳解

到期值=$40,000×(1+9%×8/12)=$42,400

貼現值=$42,400×(1-12%×7/12)=$39,432

借:現 金$39,432

貼現損失 868

貸:應收票據$40,000

利息收入 300 ($40,000×9%×1/12)