阿摩線上測驗

阿摩線上測驗

二、會計法將政府會計組織分為五種。請說明單位會計、附屬單位會計之定 義,並就中央政府之單位會計、附屬單位會計,各列舉一實例。 (20 分)

詳解 (共 1 筆)

詳解

二、

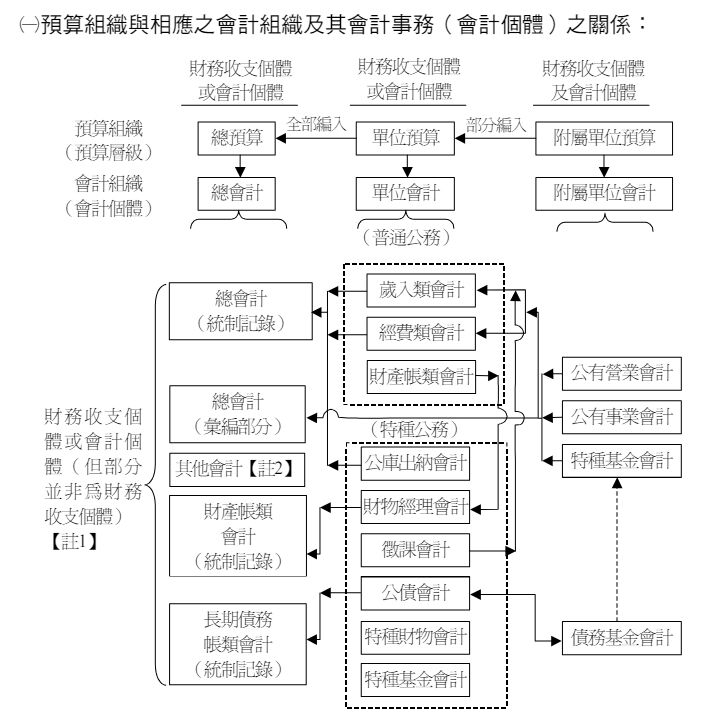

(一)、會計法第9條-政府會計組織

1.政府會計之組織為左列五種:

一、總會計。

二、單位會計。

三、分會計。

四、附屬單位會計。

五、附屬單位會計之分會計。

2.前項各款會計,均應用複式簿記。但第三款、第五款分會計之事務簡單者,不在此限。

3.第一項各款會計之帳務處理,得視事實需要,呈請上級主計機關核准後,集中辦理。

會計法第11條-單位會計定義

左列各款會計,為單位會計:

一、在總預算有法定預算之機關單位之會計。

二、在總預算不依機關劃分而有法定預算之特種基金之會計。

會計法第13條-附屬單位會計定義

左列各款會計,為附屬單位會計:

一、政府或其所屬機關附屬之營業機關、事業機關或作業組織之會計。

二、各機關附屬之特種基金,以歲入、歲出之一部編入總預算之會計。

(二)、舉例來說

附屬單位會計,如政府經營之國營事業(附屬旗下組織)會計,及為應施政需要設立之非營業特種基金,為各自獨立之財務、會計個體。依預算法第19條及第20條規定,凡政府直接投資經營之國營事業或成立之非營業特種基金,即為所謂之「附屬單位預算」。

參酌:全國法規資料庫及網路資源