阿摩線上測驗

阿摩線上測驗

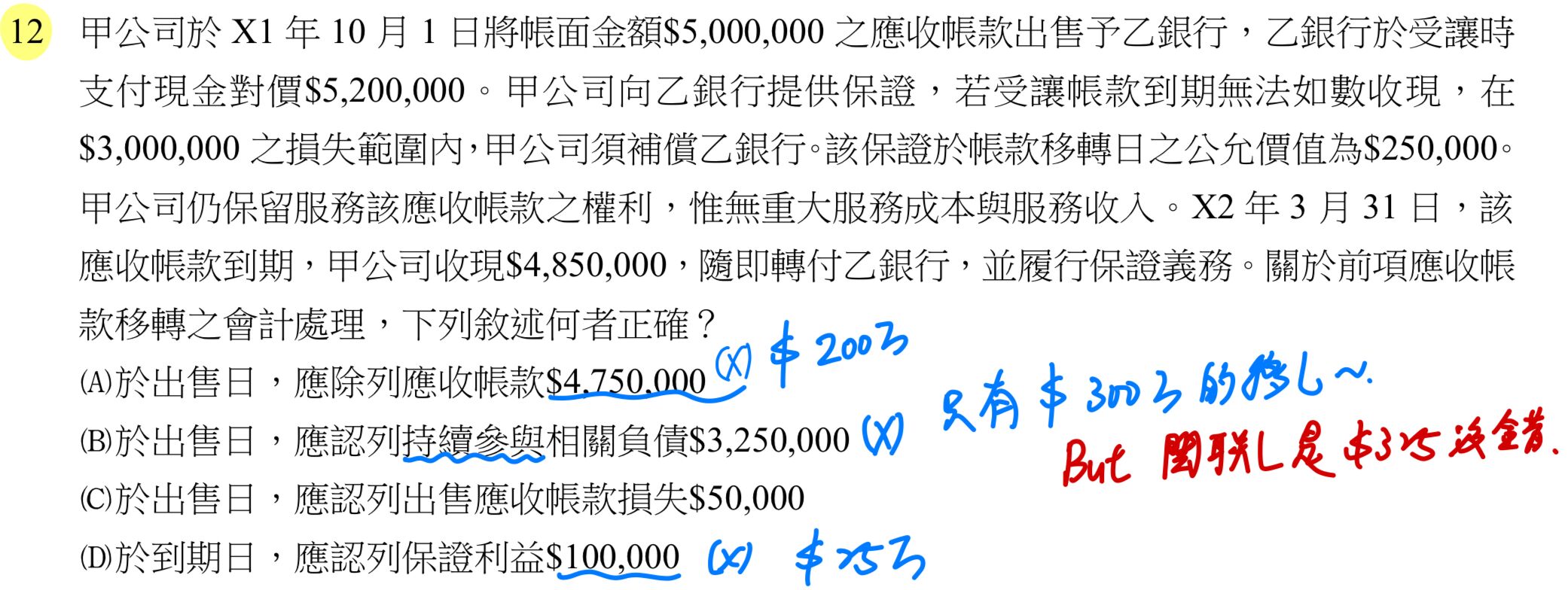

12 甲公司於 X1 年 10 月 1 日將帳面金額$5,000,000 之應收帳款出售予乙銀行,乙銀行於受讓時

支付現金對價$5,200,000。甲公司向乙銀行提供保證,若受讓帳款到期無法如數收現,在

$3,000,000 之損失範圍內,甲公司須補償乙銀行。該保證於帳款移轉日之公允價值為$250,000。

甲公司仍保留服務該應收帳款之權利,惟無重大服務成本與服務收入。X2 年 3 月 31 日,該

應收帳款到期,甲公司收現$4,850,000,隨即轉付乙銀行,並履行保證義務。關於前項應收帳

款移轉之會計處理,下列敘述何者正確?

(A)於出售日,應除列應收帳款$4,750,000

(B)於出售日,應認列持續參與相關負債$3,250,000

(C)於出售日,應認列出售應收帳款損失$50,000

(D)於到期日,應認列保證利益$100,000

答案:登入後查看

統計: A(5), B(22), C(80), D(18), E(0) #2791113

統計: A(5), B(22), C(80), D(18), E(0) #2791113

詳解 (共 5 筆)

a89162

#5523649

移轉金融資產、未完全移轉亦未完全保留風險、未放棄控制

-->在涉入範圍內繼續認列金融資產並認列相關負債,其餘除列

X1/10/1 出售

現金 5,200,000

出售帳款損失 50,000

應收帳款 2,000,000

保證負債 250,000

應收帳款移轉負債 3,000,000

X1/12/31

保證負債 125,000

保證收入 125,000

X2/3/31 到期

應收帳款移轉負債 3,000,000

應收帳款 3,000,000

保證負債 125,000

保證損失 25,000

現金 150,000

15

0

尤瑟夫(會計師、記帳士)

#5982992

各選項正確金額如下,給大家參考!

2

0