阿摩線上測驗

阿摩線上測驗

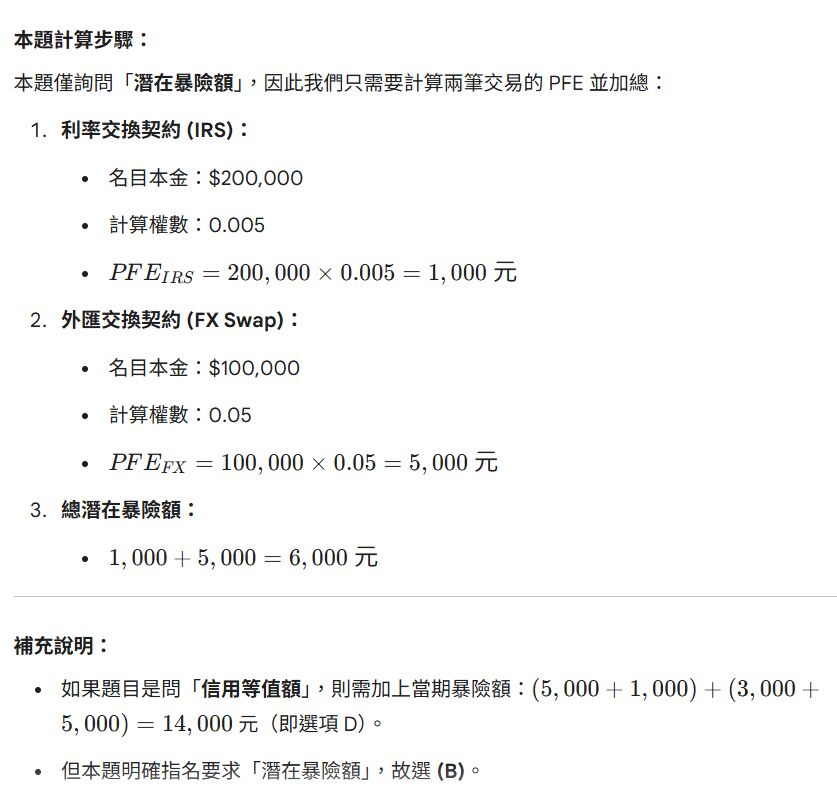

57.某銀行承做兩筆衍生性金融交易,其一為名目本金$200,000,期別 5 年的利率交換契約,計算權數為 0.005, 當期暴險額為 5,000 元,另一筆為名目本金$100,000,期別 3 年的外匯交換契約,計算權數為 0.05,當期 暴險額為 3,000 元,請問該銀行的潛在暴險額為何?

(A) 3,000 元

(B) 6,000 元

(C) 7,000 元

(D) 14,000 元

答案:登入後查看

統計: A(55), B(1300), C(132), D(237), E(0) #3362385

統計: A(55), B(1300), C(132), D(237), E(0) #3362385

詳解 (共 3 筆)

David

#7337474

1

0