阿摩線上測驗

阿摩線上測驗

題組內容

三、依據我國職業道德規範公報第十號「正直、公正客觀及獨立性」之規定,會計師的獨立性可能受到自我利益、自我評估、辯護、熟悉度、脅迫等 五項因素所影響。

甲會計師事務所受託查核乙公司之財務報表,並由A會計師擔任查核主辦會計師。下列各情況相互獨立,請分別判斷是否影響會計師之獨立性,並簡述理由說明。若有影響,請敘明係受到那些因素之影響, 並請依照指定格式作答:

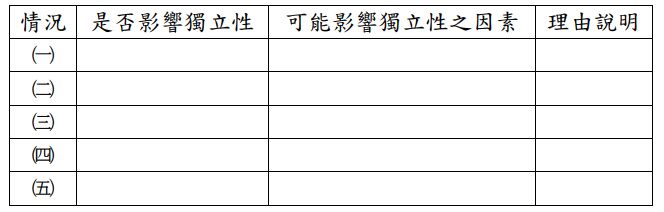

本題作答格式如下:

註:考生如未依上開格式作答,本題將不予計分。

本題作答格式如下:

註:考生如未依上開格式作答,本題將不予計分。

(五)乙公司為一家上市公司,甲會計師事務所除查核乙公司財務報表外,同時提供乙公司記帳服務。乙公司確認會計紀錄為其責任,甲會計師事務所與共同執業會計師均未參與乙公司之管理營運決策, A 會計師查核乙公司財務報表時已執行必要之審計程序。

詳解 (共 1 筆)

詳解

|

情況 |

是否影響獨立性 |

可能影響獨立性之因素 |

理由說明 |

|

(五) |

是 |

自我評估 |

會計師不可對公開發行公司同時進行查核及記帳服務,違反自我評估之獨立性。 |