所屬科目:衍生性商品之風險管理

1. 若期貨選擇權三個月後到期,標的期貨契約四個月後到期,目前期貨價格與選擇權履約價同為 7 元,無風險利率為 10%,標的資產波動度為 25%,若出售 1,000 單位之歐式期貨買權,其 delta 約為多少? (A)520 (B)503 (C)-501 (D)-518

5. Black-Scholes 的股票賣權公式欲以人工合成賣權的方式形成投資組合保險,應以何種方式操作?當股價下跌時又應如何動態調整持有部位? (A)以無風險利率借錢,並買入佔投資組合[1-N(d1)]比率的股票; 當股價下跌時,加碼買進 (B)賣出佔投資組合[1-N(d1)]比率的股票,並投資無風險性資產; 當股價下跌時,加碼賣出 (C)以無風險利率借錢,並買入佔投資組合 N(d1)比率的股票; 當股價下跌時,加碼買進 (D)賣出佔投資組合 N(d1)比率的股票,並投資無風險性資產; 當股價下跌時,加碼賣出

6. 在 Merton (1974)的模型中,利用公司股價來計算違約機率;期初公司股價為其中,V0 為期初公司資產價值,D 為期末應償還之公司債面額,N(.) 為標準常態累加機率密度函數,r 為無風險利率,為資產價值之波動度。以下何者代表公司存活之風險中立機率? (A)N(d1) (B)N(-d1) (C)N(d2) (D)N(-d2)

11. 兩資產之風險值各為 VaR1 及 VaR2,則包括這兩資產的投資組合之風險值最可能為下列何者? (A)≤VaR1+VaR2 (B)=VaR1+VaR2 (C)≥VaR1+VaR2 (D)無法判斷

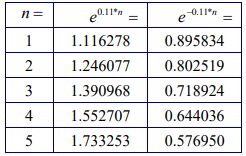

二、申論題或計算題 1. 假設五年期債券,票面價格為$100,到期殖利率為 11% (連續複利),於每年底支付 8%利息。試問此債券理論價格為何? 債券的存續期間為何?(10 分)

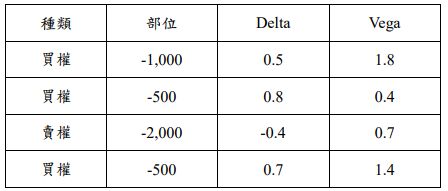

3. 一金融機構的指數選擇權投資組合如下所列: 假設一可交易的選擇權其 Delta 為 0.8,而 Vega 為 0.4,無風險利率為 2%。 試問,應持有多少部位的上述可交易的選擇權以及六個月期的指數期貨,才可使得該機構之投資組合同時達到 Vega 中立及 Delta 中立?()(10 分)

阿摩線上測驗

登入

阿摩線上測驗

登入

(A)520 (B)503 (C)-501 (D)-518

(A)520 (B)503 (C)-501 (D)-518

為資產價值之波動度。以下何者代表公司存活之風險中立機率? (A)N(d1) (B)N(-d1) (C)N(d2) (D)N(-d2)

為資產價值之波動度。以下何者代表公司存活之風險中立機率? (A)N(d1) (B)N(-d1) (C)N(d2) (D)N(-d2)

)(10 分)

)(10 分)