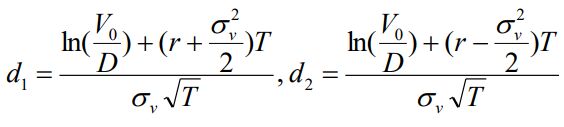

10.在Merton(1974)的模型中,利用公司股價來計算違約機率;期初公司股價為

其中,為期初公司資產價值,D為期末應償還之公司債面額,N(.)為標準常態累加機率密度函數

r為無風險利率,為資產價值之波動度。以下何者代表公司違約之風險中立機率?(A)N(d1)(B)(N)−d1(C)N(-d2)(D)N(−d2)

為期初公司資產價值,D為期末應償還之公司債面額,N(.)為標準常態累加機率密度函數

為期初公司資產價值,D為期末應償還之公司債面額,N(.)為標準常態累加機率密度函數

為資產價值之波動度。以下何者代表公司違約之風險中立機率?

為資產價值之波動度。以下何者代表公司違約之風險中立機率? 阿摩線上測驗

登入

阿摩線上測驗

登入