所屬科目:衍生性商品之風險管理

1.以發行賣權的角度而言,delta=-0.5表示:每出售一賣權,必須如何避險:(A)出售1張股票(B)出售0.5張股票(C)購入1張股票(D)購入0.5張股票

2.一個殖利率為4%的永續年金債券,每年付息$100,試問其存續期間為?(A)6年(B)16年(C)26年(D)無窮期

3.倘若某機構估算其1天95%的風險值為100萬。然而,過去10年間有9%的樣本揭示一天的損失超過100萬,因而,可判定其風險值的估算可能有誤。關於上述方式,係屬於何種檢視風險值估算的方法?(A)壓力測試(B)情境分析(C)模擬分析(D)回溯測試

4.倘若某機構估算其1天97.5%的風險值為1,000萬。然而,過去10年間有1%的樣本揭示一天的損失超過1,000萬,因而,可判定其風險值的估算為?(A)高估(B)低估(C)正確(D)無法判斷

5.加入債券凸性的考量會使僅用存續期間計算之持有債券的風險值:(A)上升(B)下降(C)不變(D)無法判斷

6.何種選擇權gamma風險最高?(A)價平買權(B)深價內買權(C)深價外賣權(D)無從比較

7.J.P.Morgan的RiskMetrics資料庫使用ExponentiallyWeightedMovingAverage(EWMA)模型並代入衰退因子λ=0.94,若一金融機構使用帶入相同模型,請解釋該公司的調整值的原因。(A)該公司認為模型變異數的估計較不易受到最近期資訊的影響(B)該公司認為模型變異數的估計較易受到最近期資訊的影響(C)該公司認為模型變異數的估計較不易受到長期變異數的影響(D)該公司認為模型變異數的估計較易受到長期變異數的影響

8.出口商爲規避匯率風險,應採取何種策略?(A)買外匯買權(B)賣外匯買權(C)買外匯賣權(D)賣外匯賣權

9.假設一交易員售出賣權,則當股價上升時,此交易員應如何避險?(A)維持原有空頭部位(B)維持原有多頭部位(C)賣出股票(D)買入股票

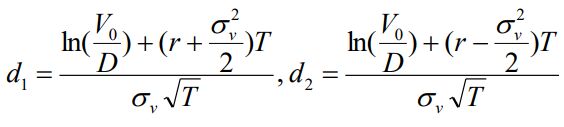

10.在Merton(1974)的模型中,利用公司股價來計算違約機率;期初公司股價為

其中,為期初公司資產價值,D為期末應償還之公司債面額,N(.)為標準常態累加機率密度函數

r為無風險利率,為資產價值之波動度。以下何者代表公司違約之風險中立機率?(A)N(d1)(B)(N)−d1(C)N(-d2)(D)N(−d2)

11.假設投資組合中1,000萬投資於資產A,500萬投資於資產B。假設兩資產每日波動度各為2%及1%,而兩資產的相關係數為0.3。試問:此投資組合5天97.5%的風險值為何?N(−1.65)=0.05N(−1.96)=0.025N(−2.33)=0.01(A)965,187(B)812,530(C)513,129(D)368,405

12.假設一金融機構之投資組合為一美元對歐元匯率選擇權,此投資組合的delta為30,目前匯率為1.2,若每日匯率變動率之波動度為2%,試問:10天期95%的風險值為何?

N(−1.65) = 0.05 N(−1.96) = 0.025 N(−2.33) = 0.01(A)7.85(B)5.31(C)4.47(D)3.76

13.若普通型的信用違約交換(CreditDefaultSwap,CDS)的價差(Spread)為120個基準點,違約回復率為20%,則二元型信用違約交換價差(BinaryCDSSpread)應為幾個基準點?(A)24(B)96(C)150(D)600

14.某債券一年的違約機率為0.75%,違約回收率為65%,則價值100萬的該債券在一年後的預期違約損失約為多少?(A)1,605(B)2,625(C)3,895(D)4,875

15.若期貨選擇權三個月後到期,標的期貨契約四個月後到期,目前期貨價格與選擇權履約價同為6.5元,無風險利率為10%,標的資產波動度為20%,若出售1,000單位之歐式期貨買權,其delta約為多少?

N(0.0525) = 0.5210 N(0.0462) = 0.5184 ,=1.025, =0.975 (A)507(B)519(C)-507(D)-519

16.假設一履約價為40元的價外買權以Black-Scholes公式所推估的價格為5元。若一出售買權之交易員欲執行停損策略,而計畫以40.1元的股價買入,39.9元賣出。試問此股票被買入或賣出的次數約為:(A)10(B)15(C)20(D)25

17.假設兩資產每日波動度各為2%及1%,而兩資產的相關係數為0.5。試問:此投資組合5天99%的風險值為何?

N(−1.65) = 0.05 N(−1.96) = 0.025 N(−2.33) = 0.01(A)11,714(B)17,099(C)39,023(D)52,306

18.承上題,此投資組合風險分散的效果為何?(A)4,741(B)6,788(C)9,587(D)無顯著效果

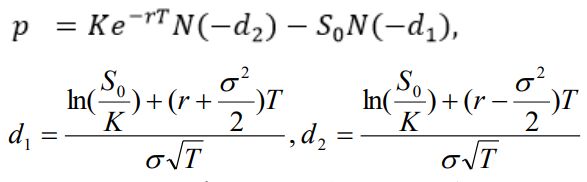

19.Black-Scholes的股票賣權公式欲以人工合成賣權的方式形成投資組合保險,應以何種方式操作?當股價上升應如何動態調整持有部位?

(A)賣出佔投資組合[1-N(d1)]比率的股票,並投資無風險性資產;當股價上升時,反向買進(B)以無風險利率借錢,並買入佔投資組合[1-N(d1)]比率的股票;當股價上升時,加碼買進(C)賣出佔投資組合比率的股票,並投資無風險性資產;當股價上升時,反向買進(D)以無風險利率借錢,並買入佔投資組合N(d1)比率的股票;當股價上升時,加碼買進

20.兩資產之風險值各為VaR1及VaR2,則包括這兩資產的投資組合之風險值最可能為下列何者?(A)≦VaR1+VaR2(B)≧VaR1+VaR2(C)=VaR1+VaR2(D)無法判斷

21.假設一公司之投資組合價值為2,750萬,而系統風險為1.2。目前指數為1,250點,而指數期貨合約每點200元,則該公司應如何操作指數期貨,使其投資組合的市場風險降至原來的一半?(A)買入66口(B)放空66口(C)買入132口(D)放空132口

22.若目前價值80萬的某一投資組合與S&P500指數同方向且同幅度變動。目前S&P500指數為3,200。則須如何操作指數選擇權,才能使投資組合價值不低於70萬?(A)賣出履約價為2,800的買權(B)賣出履約價為3,200的買權(C)買入履約價為2,800的賣權(D)買入履約價為3,200的賣權

23.資產價格的變化若由原先假設的厚尾的t分配改為常態分配,則風險值會如何變化?(A)上升(B)下降(C)不變(D)無法判斷

24.關於存續期間的敘述,下列何者為真?(A)到期殖利率愈高,存續期間愈長(B)零息債券的存續期間小於到期日(C)存續期間愈短,債券價格對利率變化的敏感度愈大(D)當利率上升0.01%,不論是零息債券或付息債券,只要存續期間相同,債券價格下降的百分比率都一樣

25.某衍生性商品投資組合的gamma值為-6,100,請問需要如何操作delta值為0.6,gamma值為2的某一可以交易的選擇權,才能達到投資組合gamma中立?(A)應持有該選擇權3,050單位(B)應放空該選擇權3,050單位(C)應持有該選擇權1,380單位(D)應放空該選擇權1,380單位

26.假設一投資組合市值為1,380萬元,而目前加權股價指數為23,000點。若此投資組合的價值完全仿照大盤的價值,試問:為防止台股由多轉空,應如何藉由操作臺指選擇權防止投資組合價值跌破1,350萬?假設臺指選擇權之契約乘數為指數每點新臺幣50元(A)應該放空6口執行價為22,000點的臺指買權(B)應該買入6口執行價為22,000點的臺指賣權(C)應該放空12口執行價為22,500點的臺指買權(D)應該買入12口執行價為22,500點的臺指賣權

27.出售賣權時,可利用下列何者達成vega-neutral?(A)政府公債(B)標的物(C)相同標的之買權(D)標的物之期貨契約

28.若某資產10天97.5%的風險值為1,555,則其1天99%的風險值為何?

N(−1.65) = 0.05 N(−1.96) = 0.025 N(−2.33) = 0.01(A)784(B)585(C)393(D)176

29.下列何種風險值的計算方法不需假設模型的分配型態?(A)Delta-Gamma法(B)Delta-Normal法(C)歷史模擬法(D)蒙地卡羅法

30.在KMV信用模型架構之下,若一公司資產為300萬,負債為250萬,資產標準差為50萬,則其違約標準差距離為:(A)1個標準差(B)2個標準差(C)3個標準差(D)條件不足,無法計算

31.關於選擇權的delta與gamma,以下何者為真?(A)買入賣權,為正delta與負gamma(B)賣出賣權,為正delta與負gamma(C)買入買權,為正delta與負gamma(D)賣出買權,為負delta與正gamma

32.下列何項信用風險的衡量模型係建立在信用風險與企業資本結構的關係上?(A)KMV法(B)CreditMetrics法(C)CreditRisk+法(D)CreditPortfolioView法

33.假設一個信評BB級之五年期公司債,價值50萬。違約回復率為75%,預期信用風險損失為10,000,試問其隱含違約率為多少?(A)2%(B)4%(C)6%(D)8%

34.下列敘述何者為真?(A)無法即時賣出持有部位或籌集資金以建立欲持有的部位,稱之為基差風險(B)若最小變易避險比例為1,則為完全避險(C)若沒有基差風險,則最小變易避險比例恆為1(D)以上皆是

35.就一個delta-neutral的投資組合而言,下列何者可作為gamma的代理指標?(A)sigma(B)vega(C)theta(D)rho

二、申論題或計算題1.請根據下表數據計算,如何操作指數選擇權以提供投資組合保險,防止三個月後投資組合價值跌破790,000?假設指數選擇權之契約乘數為指數每點100元。

2.一金融機構的指數選擇權投資組合如下所列:

假設一可交易的選擇權其delta為0.6,而vega為0.5,無風險利率為3%。試問,應持有多少部位的上述可交易的選擇權以及六個月期的指數期貨,才可使得該機構之投資組合同時達到vega中立及delta中立?=1.015,=0.985

(1)此債券理論價格為何?

(2)債券的存續期間為何?

阿摩線上測驗

登入

阿摩線上測驗

登入

為期初公司資產價值,D為期末應償還之公司債面額,N(.)為標準常態累加機率密度函數

為期初公司資產價值,D為期末應償還之公司債面額,N(.)為標準常態累加機率密度函數

為資產價值之波動度。以下何者代表公司違約之風險中立機率?(A)N(d1)(B)(N)−d1(C)N(-d2)(D)N(−d2)

為資產價值之波動度。以下何者代表公司違約之風險中立機率?(A)N(d1)(B)(N)−d1(C)N(-d2)(D)N(−d2) =1.025,

=1.025,  =0.975 (A)507(B)519(C)-507(D)-519

=0.975 (A)507(B)519(C)-507(D)-519 (A)賣出佔投資組合[1-N(d1)]比率的股票,並投資無風險性資產;當股價上升時,反向買進(B)以無風險利率借錢,並買入佔投資組合[1-N(d1)]比率的股票;當股價上升時,加碼買進(C)賣出佔投資組合比率的股票,並投資無風險性資產;當股價上升時,反向買進(D)以無風險利率借錢,並買入佔投資組合N(d1)比率的股票;當股價上升時,加碼買進

(A)賣出佔投資組合[1-N(d1)]比率的股票,並投資無風險性資產;當股價上升時,反向買進(B)以無風險利率借錢,並買入佔投資組合[1-N(d1)]比率的股票;當股價上升時,加碼買進(C)賣出佔投資組合比率的股票,並投資無風險性資產;當股價上升時,反向買進(D)以無風險利率借錢,並買入佔投資組合N(d1)比率的股票;當股價上升時,加碼買進

=1.015,

=1.015, =0.985

=0.985