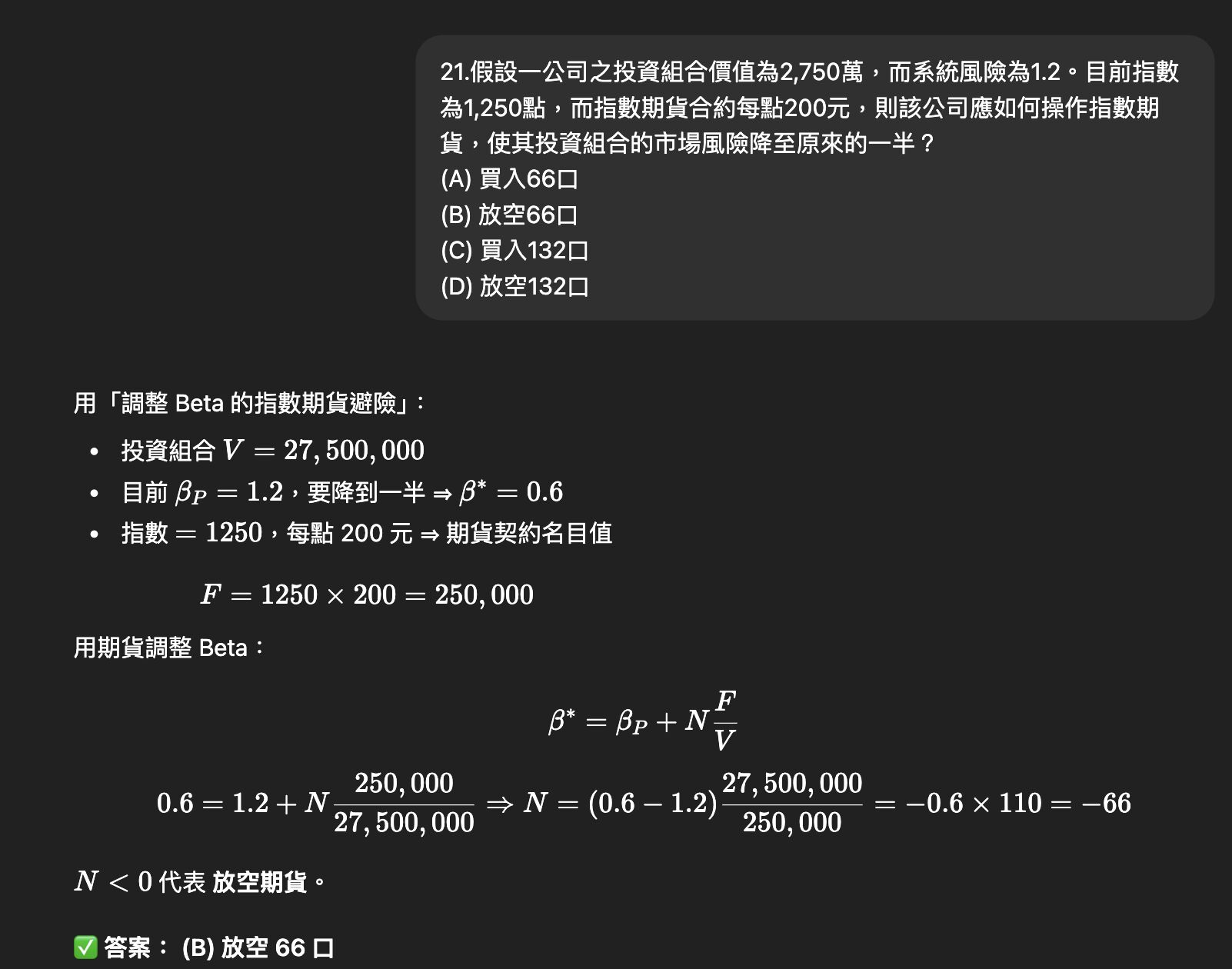

21.假設一公司之投資組合價值為2,750萬,而系統風險為1.2。目前指數為1,250點,而指數期貨合約每點200元,則該公司應如何操作指數期貨,使其投資組合的市場風險降至原來的一半?(A)買入66口(B)放空66口(C)買入132口(D)放空132口

阿摩線上測驗

登入

阿摩線上測驗

登入