阿摩線上測驗

登入

首頁

>

衍生性商品之風險管理

>

112年 - 112-2 期貨交易分析人員:衍生性商品之風險管理#116282

> 試題詳解

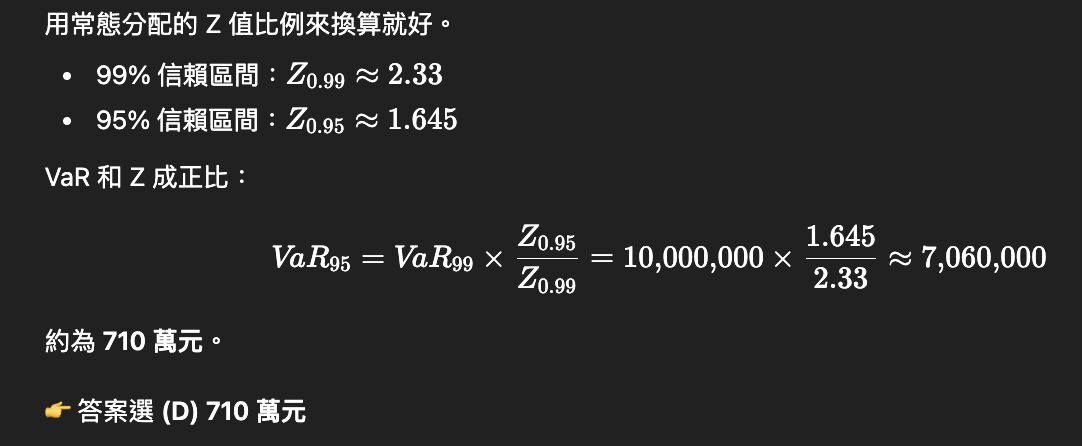

8. 若以 99%信賴區間計算得出之 VaR 為 1,000 萬元,則若信賴區間調為 95%時,VaR 約為多少?

(A)210 萬元

(B)650 萬元

(C)800 萬元

(D)710 萬元

答案:

登入後查看

統計:

A(1), B(1), C(1), D(6), E(0) #3145683

詳解 (共 2 筆)

MoAI - 您的AI助手

B1 · 2025/11/07

#7043085

1. 題目解析 在這道題目中,我們需要...

(共 1117 字,隱藏中)

前往觀看

0

0

sung ann lee

B2 · 2025/11/23

#7147569

0

0

相關試題

1. 下列何者為繪製殖利率曲線時必須注意的事項? (A)債券應由相同機構發行 (B)債券應有相同的到期日 (C)債券應具有相同的信用風險 (D)債券的票面利率應相同

#3145676

2. 假設有存續期間及價格相同之甲、乙二種債券,若債券乙之凸性較大,則下列敘述何者正確?I.當利率下降時,債券乙價格上升幅度比債券甲大II.當利率下降時,債券乙價格上升幅度比債券甲小III.當利率上升時,債券乙價格下降的幅度會大於債券甲IV.當利率上升時,債券乙價格下降的幅度會小於債券甲(A) I、III (B) II、III (C) I、IV (D) II、IV

#3145677

3. 假設一投資組合中,甲債券 5,000 萬元,Duration 為 3,乙債券 3,000 萬元,Duration 為 5, 請問該投資組合之約當 Duration 為多少?(A)3.75 (B)4 (C)4.53 (D)無法判斷

#3145678

4. 在市場殖利率上升時,若僅考慮存續期間,則將會: (A)低估價格跌幅 (B)高估價格跌幅 (C)沒有影響 (D)無法判斷

#3145679

5. 如果債券價格為對數常態分布,則債券殖利率有可能會是負的。請問此敘述是否正確? (A)正確。因為債券價格服從對數常態分布,因此價格可能會高於面值,所以債券殖利率會是負的 (B)不正確。因為債券價格的對數服從常態分布,因此價格有均值回歸的特性,因此債券價格不 可能高於面值,所以債券殖利率不會是負的 (C)正確。無論債券價格服從何種分布,債券殖利率皆有可能是負的 (D)不正確。無論債券價格服從何種分布,債券殖利率皆不可能是負的

#3145680

6. 假設其餘條件不變,債券的到期日愈長,則其價格對利率的敏感度會愈: (A)高 (B)低 (C)不變 (D)未知

#3145681

7. 為什麼資產與負債間存續期間的匹配,在債券免疫策略(immunization)的第一步是個很好的方法? (A)因為存續期間的匹配防止票息的再投資發生在不同的利率下 (B)因為債券的存續期間與利率的期間結構是相互獨立的 (C)因為債券的投資組合以資產面而言,與時間的發展是呈線性關係的 (D)因為期間結構的平行移動所造成資產以及負債價值的改變,廣泛而言兩者的改變是相等的

#3145682

9. 一個專案經理買了 600 個履約價為$60 的買權,每個買權花費為$3。其標的股價為$62,且股票的日報酬的波動率為 1.82%,且該選擇權的 delta 係數為 0.5。在不考慮股利的情況下,下列哪個選項最接近利用 delta-normal 法所估計的,95%信賴水準下,持有一天的風險值(VaR)? (A)$54 (B)$557 (C)$787 (D)$1,114

#3145684

10. 銀行賣出了一個標的為股票的買權。為了避險,銀行決定設立一個 Delta-gamma 中立策略,他們可以在正確的數量下使用下列何者?I.標的股票與同樣標的股票並有著較高履約價格的選擇權II.標的股票與同樣標的股票但是到期期間較短的選擇權(A)僅 I 正確 (B)僅 II 正確 (C)I、II 皆正確 (D)I、II 皆不正確

#3145685

11. 信用利率與何者成反比? (A)信用等級 (B)年期 (C)違約機率 (D)選項ABC皆非

#3145686

相關試卷

113年 - 113-3 期貨交易分析人員:衍生性商品之風險管理#125791

2024 年 · #125791

113年 - 113-2 期貨交易分析人員:衍生性商品之風險管理#125777

2024 年 · #125777

113年 - 113-1 期貨交易分析人員:衍生性商品之風險管理#119562

2024 年 · #119562

112年 - 112-1 期貨交易分析人員:衍生性商品之風險管理#116287

2023 年 · #116287

112年 - 112-2 期貨交易分析人員:衍生性商品之風險管理#116282

2023 年 · #116282

111年 - 111-3 期貨交易分析人員:衍生性商品之風險管理#112629

2022 年 · #112629

111年 - 111-2 期貨交易分析人員:衍生性商品之風險管理#111985

2022 年 · #111985

111年 - 111-1 期貨交易分析人員:衍生性商品之風險管理#107707

2022 年 · #107707

110年 - 110-3 期貨交易分析人員:衍生性商品之風險管理#111996

2021 年 · #111996

110年 - 110-2 期貨交易分析人員資格測驗試題:衍生性商品之風險管理#104474

2021 年 · #104474

阿摩線上測驗

登入

阿摩線上測驗

登入