阿摩線上測驗

阿摩線上測驗

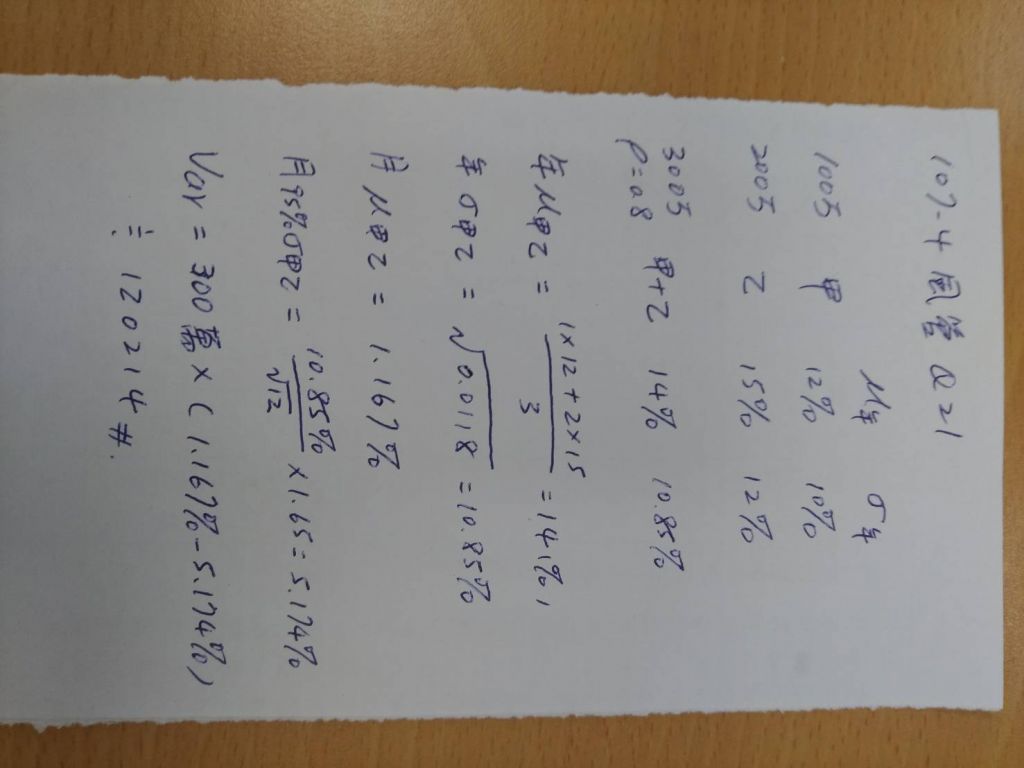

21.某投資組合包含兩檔股票。股票甲的價值 $1,000,000,其年化報酬率的期望值及標準差分別為

12% 及10%。股票乙的價值$2,000,000,其年化報酬率的期望值及標準差分別為 15%及12%。

股票甲與乙的相關係數為 0.8。試問該投資組合每月 95% 的風險值 (Value at Risk) 為何?

(提示: = 3.46,

= 3.46, = 0.1085)

= 0.1085)

(A)$105,000

(B)$110,000

(C)$115,000

(D)$120,000

答案:登入後查看

統計: A(0), B(3), C(1), D(15), E(0) #1909065

統計: A(0), B(3), C(1), D(15), E(0) #1909065

詳解 (共 1 筆)

陳柏昌

#3379448

3

0