阿摩線上測驗

登入

首頁

>

期貨、選擇權與其他衍生性商品

>

108年 - 108-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#80986

> 申論題

題組內容

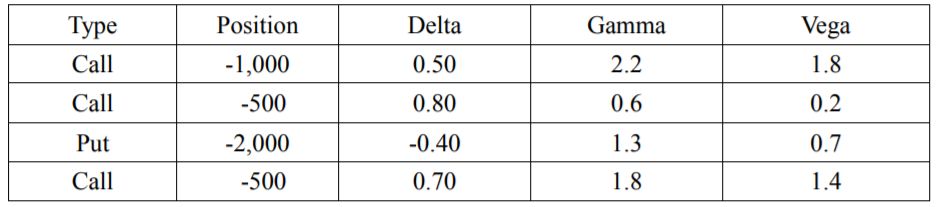

2. 假設某一金融機構持有一個英鎊為標的資產的選擇權投資組合,持有部位如下表所示:

(2)若市場上有一可供交易的選擇權,其 Delta=0.6、Gamma=1.5 及 Vega=0.8,選擇權及現貨部位 為多少時,將使得此投資組合變成 Delta-Gamma Neutral?(5 分)

相關申論題

1. 假設某投資人各買入 1 個 9 月到期且履約價格為 8,400 點、9 月到期且履約價格為 8,800 點的台指買 權,並同時賣出兩個 9 月到期且履約價格為 8,600 點的台指買權(各履約價格之台指買權成交價如 下表) ,試問當 9 月到期日台股指數:(1)等於 8,600 點(3 分);(2)等於 8,700 點(3 分);(3) 等於 8,800 點(3 分)等三種情形時,投資人損益分別為何?

#329998

(1)請計算出投資組合的 Delta、Gamma 及 Vega 值。(6 分)

#329999

(1)該股票每期的風險中立上漲機率為何?(4 分)

#330001

(2)假設選擇權為歐式買權,請計算其價格。(6 分)

#330002

3.一家美國公司在6個月之後必須支付100萬歐元,目前美元/歐元的6月期遠期匯率是1.04,歐元和美元的無風險利率分別是5%和4%。假設公司決定使用範圍遠期合約(range-forwardcontract)將一年後的實際兌換匯率控制在一特定上下區間內,並希望範圍遠期合約(range-forwardcontract)之成本與採用正規遠期合約(regularforwardcontract)之成本儘可能接近。已知6個月後到期的美元/歐元選擇權報價如下: 為組成範圍遠期合約(range-forwardcontract)將一年後的實際兌換匯率控制在一特定上下區間內,公司應買進/賣出哪些權擇權部位?

#534464

(2)在進行套利後,套利者在一年後的套利利潤是多少?

#534463

(1)套利者應如何套利?請寫下套利者於今日應有的操作,包括買權、賣權、股票、無風險資產或借貸等部位。交易規模部份,請將股票買/賣數量設定為1股。

#534462

(2)請以二期的二項樹求算此衍生性證券今日應有的價值。

#534461

(1)試求算風險中立機率。

#534460

3.假設現有一價值6,000萬美金的投資組合,另外S&P500的指數現在為1,200點。如果投組的價值與指數價值有鏡像關係,請問當投組的價值下跌至5,400萬美金時,應購買多少口(1口=100張契約)賣權,以保護該投組的部位?

#534365

相關試卷

113年 - 113-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#125812

113年 · #125812

113年 - 113-2 期貨交易分析人員:期貨、選擇權與其他衍生性商品#125776

113年 · #125776

113年 - 113-1 期貨交易分析人員:期貨、選擇權與其他衍生性商品#119566

113年 · #119566

112年 - 112-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#118922

112年 · #118922

112年 - 112-2 期貨交易分析人員:期貨、選擇權與其他衍生性商品#116285

112年 · #116285

112年 - 112-1 期貨交易分析人員:期貨、選擇權與其他衍生性商品#115159

112年 · #115159

111年 - 111-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#112631

111年 · #112631

111年 - 111-2 期貨交易分析人員:期貨、選擇權與其他衍生性商品#111986

111年 · #111986

111年 - 111-1 期貨交易分析人員:期貨、選擇權與其他衍生性商品#107704

111年 · #107704

110年 - 110-3 期貨交易分析人員:期貨、選擇權與其他衍生性商品#111988

110年 · #111988

阿摩線上測驗

登入

阿摩線上測驗

登入